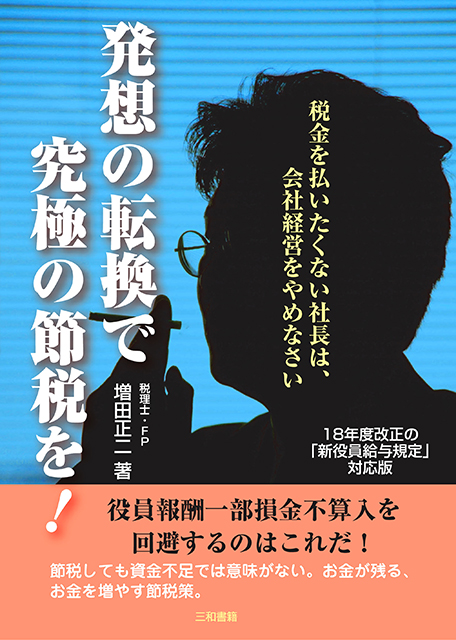

税金を払いたくない社長は、会社経営をやめなさい

増田 正二著

A5判 183ページ

定価 1,600円+税

ISBN 978-4862510112

内容

役員報酬一部損金不算入を回避するのはこれだ。節税しても資金不足では意味がない。お金が残る、お金を増やす節税策。

目次

はじめに

第1章 節税をする考え方と基礎知識

(1-1) 税金を1銭も払いたくない社長は会社経営をやめなさい

(1-2) 過度の節税で資金不足に陥る愚

(1-3) 脱税のツケはこんなに高い

(1-4) 法人に掛かる税金の仕組みをしっかり知ろう

(1-5) 個人に掛かる税金の仕組みをしっかり知ろう

(1-6) 節税に有効な生命保険の仕組みをしっかり知ろう

(1-7) 最高税率50%が25%になる退職金の税金の仕組みをしっかり知ろう

(1-8) 株式の評価方法をしっかり知ろう

第2章 常日頃の節税意識こそ大事な節税策

(2-1) 資産購入時に節税行動を採らないと何十年も損をする

(2-2) 取得時に即損金にできるのに、なぜ資産計上を選ぶのか

(2-3) 建物購入時に建物附属設備a/cに多くを振り分けよ

(2-4) 損金になるとは隈らない修繕費

(2-5) 領収証はなくても経費計上は可能だ!!

第3章 仕組み作りは節税の第一歩

(3-1) 節税したいならなぜ青色申告をしないのか

(3-2) 売上げの計上時期の変更で大きな節税

(3-3) 出張旅費や日当は経費になれども課税なし

(3-4) 印紙税を1/2に力ツ卜する

(3-5) 生命保険で適法な簿外資産を作り、業績悪化時に取り崩す

(3-6) 別法人設立で2期分の消費税を力ッ卜する

(3-7) 分社化でこんなにある節税メリット

(3-8) 退職金は経費にしながら、しっかり積み立てる節税策

(3-9) 家族全員を役員にし、個人に係る控除をフル活用、そして法人税も節税

(3-10) 突然収益が発生したら、決算期変更で1年延ばす

(3-11) 一つの会社でも退職金を二度、三度貰い、しっかり老後対策をする

第4章 選択ミスは命取り、正しい判断でシッカリ節税

(4-1) 簡易課税と原則課税の選択は前期末の恒例行事にしよう

(4-2) どちらが有利? 法人税の中間申告は予定納税か、仮決算か?

(4-3) どちらが有利? 減価償却資産は特別償却か、それとも特別控除か?

(4-4) どちらが有利? 消費税は税込処理か、それとも税抜処理か?

(4-5) どちらが有利? 減価償却資産は買取りか、それともリースか?

(4-6) どちらが有利? 減価償却は定率法か、それとも定額法か?

(4-7) どちらが有利? 土地購入は個人名義か、それとも法人名義か?

第5章 決算間際でも間に合う節税策

(5-1) 家賃は月払い契約から年払い契約に切り替え、来年の経費を先取りする

(5-2) 回収不能の売掛金は、未練を断ち切ると税金が損失補填してくれる

(5-3) 資金流出のない美昧しい経費である未払費用は、徹底的に拾いまくれ

(5-4) 在庫が多いと利益が多い? 在庫処分で経費を作る

(5-5) 期末ならではの年払い保険で一気に経費計上

(5-6) やみくもに消耗品を購入する愚を避けよ

(5-7) 節税と同時に増収を目指せ (HP作成、広告パンフ)

(5-8) 固定資産税は第4期分まですべてを経費処理

第6章 役員給与の改正点と節税

(6-1) 会社法の施行により「ガラッ」と変わった税法の役員給与の取扱い

(6-2) 役員給与の損金不算入制度はどう変わったか(概要)

(6-3) 定期同額給与の規定

(6-4) 定期同額給与で節税するのはこれだ

(6-5) 事前確定届出給与(いわゆる役員賞与)の規定と節税

(6-6) 特殊支配同族会社の業務主宰役員給与(いわゆるオーナー給与)の損金不算入規定導入の理由

(6-7) 特殊支配同族会社とはどんな会社が対象となるのか?

(6-8) オーナー給与一部損金不算入を回避する方法はこれだ(その1・株式90%基準)

(6-9) オーナー給与一部損金不算入を回避する方法はこれだ(その2・役員2分の1基準)

(6-10) オーナー給与一部損金不算入を回避する方法はこれだ (その3・オーナー給与50%基準)

(6-11) 新設法人のオーナー給与一部損金不算入を回避する方法はこれだ

第7章 ダイナミックにやる これぞ究極の節税対策

(7-1) 土地を売らずに会社を売る、これぞ究極の節税策

(7-2) マイホームを会社で購入し、全費用を会社に負担させる究極の節税策

(7-3) 不動産は法人で所有すれば、売却損も売却益も他の所得と100%損益通算可能

(7-4) 賃貸不動産ごとに会社を設立、しかも株主は子供ごとに、これぞ究極の相続税対策

(7-5) 少人数私募債で、最高税率50%を20%の分離課税に変える高等テク(その1)

(7-6) 少人数私募債で、最高税率50%を20%の分離課税に変える高等テク(その2)

(7-7) 自社株の評価を引き下げ、事業承継をスムーズに行う (類似業種比準価額の場合)

(7-8) 自社株の評価を引き下げ、事業承継をスムーズに行う(純資産価額の場合)

(7-9) 株式対策は持株会社を使って一気に完了させる

(7-10) 儲かっている子会社から親会社へ、無税で収益移転

(7-11) 従業員持株会で特殊支配同族会社を回避する

(7-12) 従業員持株会で社長一族の事業承継対策をする

(7-13) 法人成り時こそ節税のチャンス

コラム

脱税と節税

修正申告と更正

社長貸付金の利息と社長借入金の利息

事前通知がない抜き打ち検査への対応